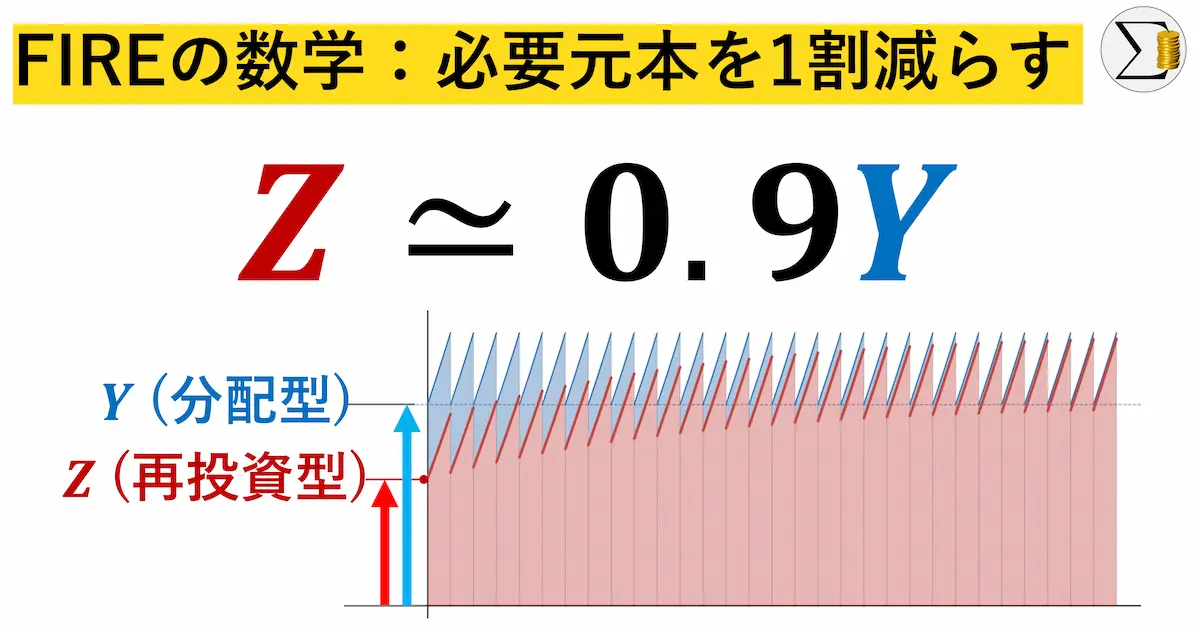

投信の取り崩しで恒久FIREのための「必要元本」を1割減らす

配当金(分配金)による生活設計では,税金の最小化が極めて重要です. 「分配金を出さずに内部で自動再投資する投資信託」を運用して取り崩しを行うことで,分配型の商品(ETFや利付債など)と同等の「手取り」を再現しつつ,資本効率を向上させることが可能です. 本記事では,価格上昇分が全額分配金として支払われるモデルを想定し,再投資型商品がもたらす「手取り額の増加」と「必要元本の削減」について,数理的な観点から解説します.

導出記事はこちら:

- 手取り額の差:同一の投資額 を投じる場合,再投資型から得られる生涯手取り額は,分配型より最大で 円多くなる( :共通の税率).

- 必要元本の差:分配型 円の購入によって実現される恒久的な分配金生活は,再投資型であれば約 円の元本で再現できる.

定義

語句

本記事で用いる重要な語句を定義します.

- 分配型:配当金や分配金を定期的に投資家へ払い出す仕組み,またはその商品

- 再投資型:分配金を払い出さず,ファンド内部で自動的に再投資する仕組み,またはその商品(投資信託)

- 手取り額:分配金受取額または資産売却益から税金を差し引いた金額

- 分配型:個別株,東証上場ETF,四半期決算型投資信託(楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)など)

- 再投資型:eMAXIS Slimシリーズ,資産成長型投資信託(楽天・シュワブ・高配当株式・米国ファンド(資産成長型)など)

記号

比較の簡略化のため,以下の共通条件および個別仮定を設けます. 共通設定

- :分配金および譲渡益に対する共通の税率( 等)

- 同一の指数に連動

- 運用益以外の要素(信託報酬等の保有コスト)は無視

分配型の仮定

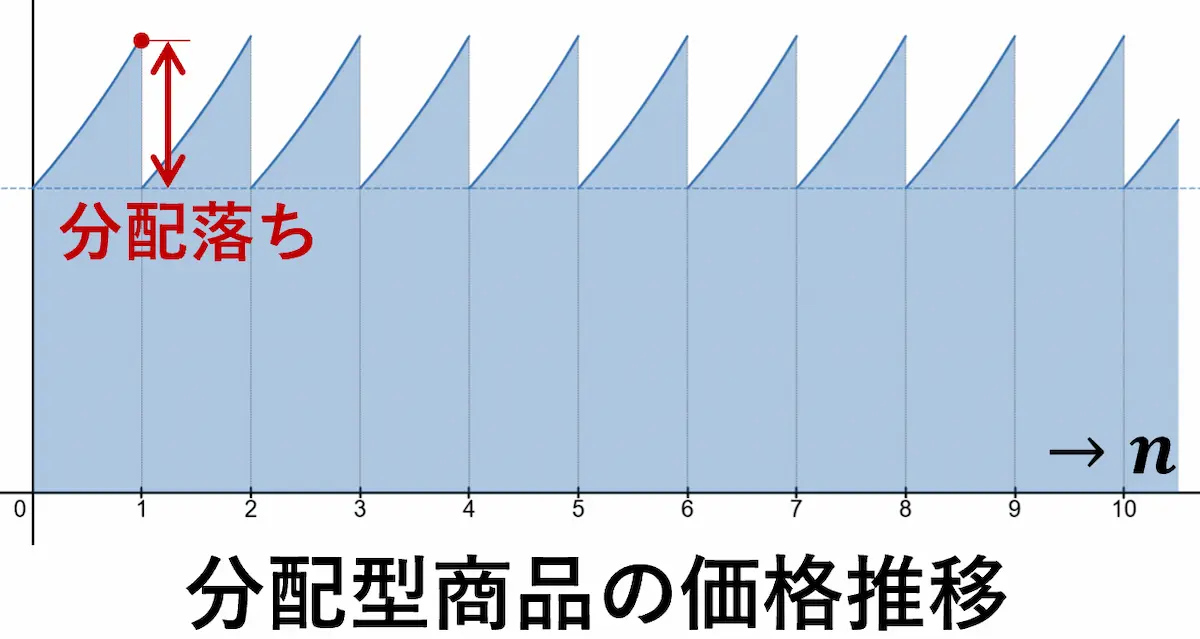

- 年1回の分配金利回りを とし,支払われる分配金のみを生活費に充当

- 価格は分配金落ち後,次回の支払いまでに元の水準まで回復(価格不変の仮定)

再投資型の仮定

- 分配金は全額内部再投資され,価格は年利 で幾何級数的に上昇

- 購入時価格を とすると, 年後の価格は

- 毎年,分配型と同等の手取り額を得るために資産の一部を売却(取り崩し)し,生活費に充当

同額投資時の手取り比較

分配型および再投資型の商品を,それぞれ同額の 円分購入した場合の手取りを比較します.

n 年目(n 回目)の手取り

- 分配型( 円):

- 支払われる分配金の全額が課税対象となるため,手取り額は毎回一定

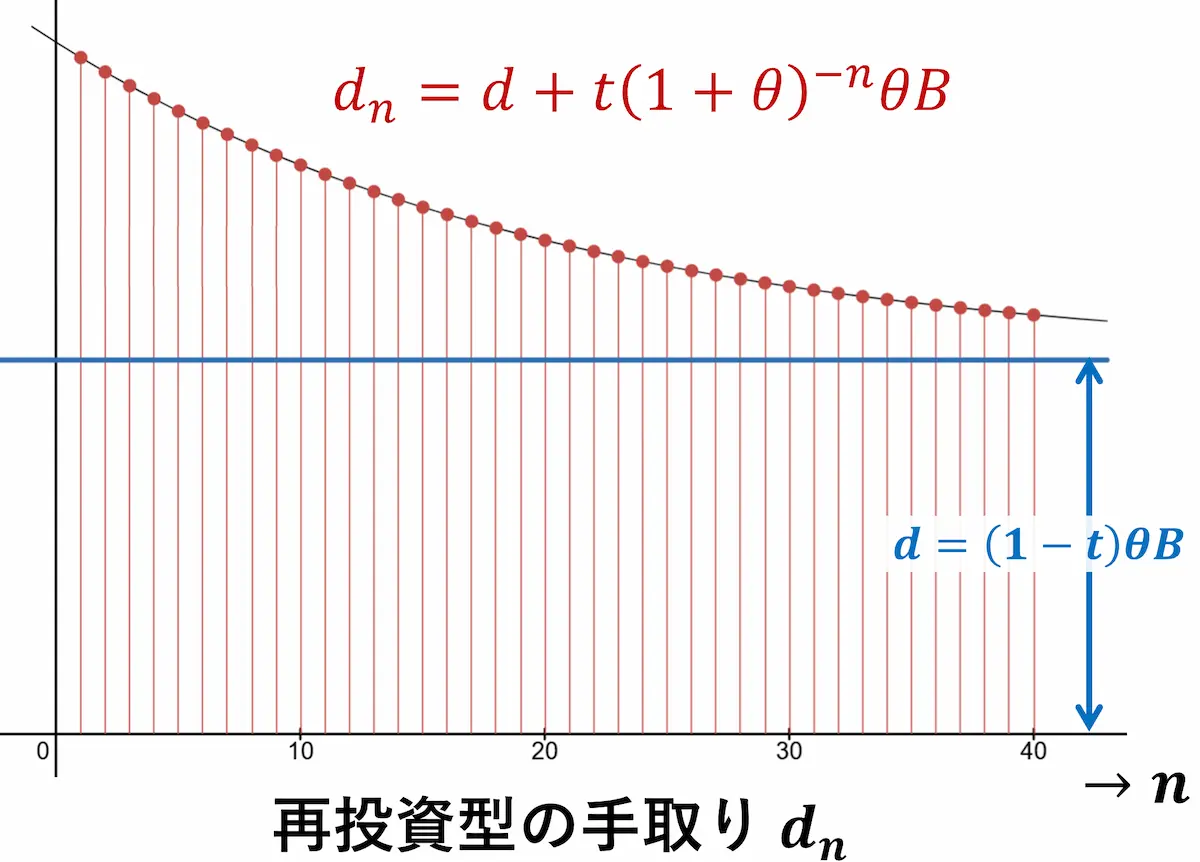

- 再投資型( 円):

- 取り崩し額のうち「元本部分」は非課税,「売却益部分」のみが課税対象 → 分配型より課税対象額が小さい

再投資型の手取り額は常に分配型を上回ります. ただし,年数 の増加とともに売却益の割合が上昇し,その優位性は漸減します.

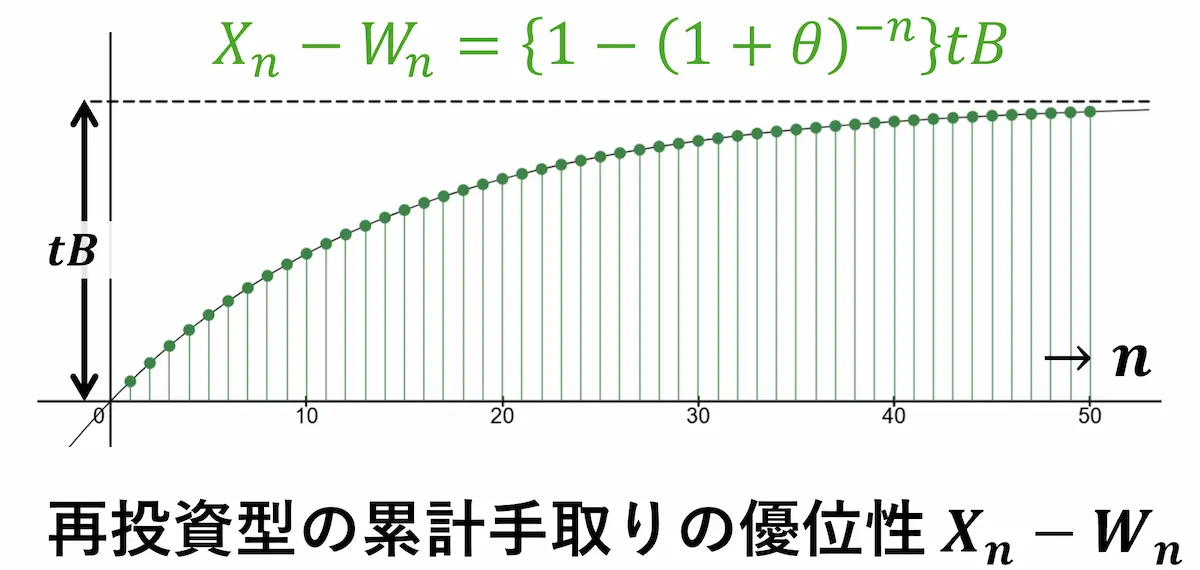

n 年目までの累計手取り

- 分配型( 円):

- 再投資型( 円):

再投資型の優位性を示す差 は,以下の性質を持ちます:

- 単調増加性:年数 が長くなるほど,手取りの差は拡大

- 収束性: において,差は に収束

以上から,同額の元本 を投資して分配金生活を送る場合,再投資型を選択することで, 生涯の手取り額を最大で 円( なら元本の約 割相当)増加させることが可能です.

シミュレーター1

同額投資時の手取り額の推移をシミュレーションするツールを用意しました.

再投資型 vs 分配型 シミュレーター

再投資型の手取り d_n は初回こそ分配型より多いですが,年数とともに分配型 d へ収束します.

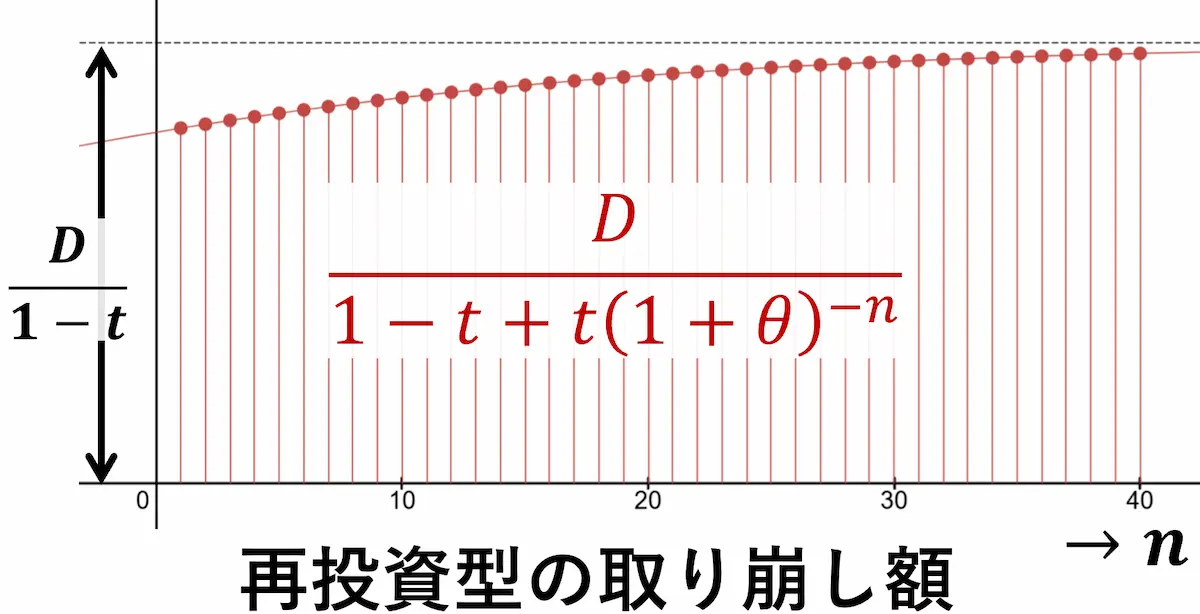

同一の手取りを得るための元本比較

毎年 円の税引き後手取り額を恒久的に得るために必要な投資元本を比較し再投資型の優位性を考察します.

元本比較

- 分配型:必要な元本 は,

- 再投資型:

- 必要な元本 は,

- また, 年目の取り崩し額(額面)は

年数 が増加するほど,資産残高に占める「利益」の割合が大きくなるため, 一定の手取り を得るために必要な取り崩し額(解約額)は増加し,最終的に (分配型商品での毎年の税引き前分配金額)に収束します.

元本削減の効果

上述の級数 を解析・近似すると次の近似式が得られます.

この式から,分配型商品による分配金生活は,再投資型商品を利用することで約 倍( なら約 割減)の元本で再現可能です. これは,目標とする不労所得を得るための必要元本を削減してリタイア時期を前倒しできることを意味します.

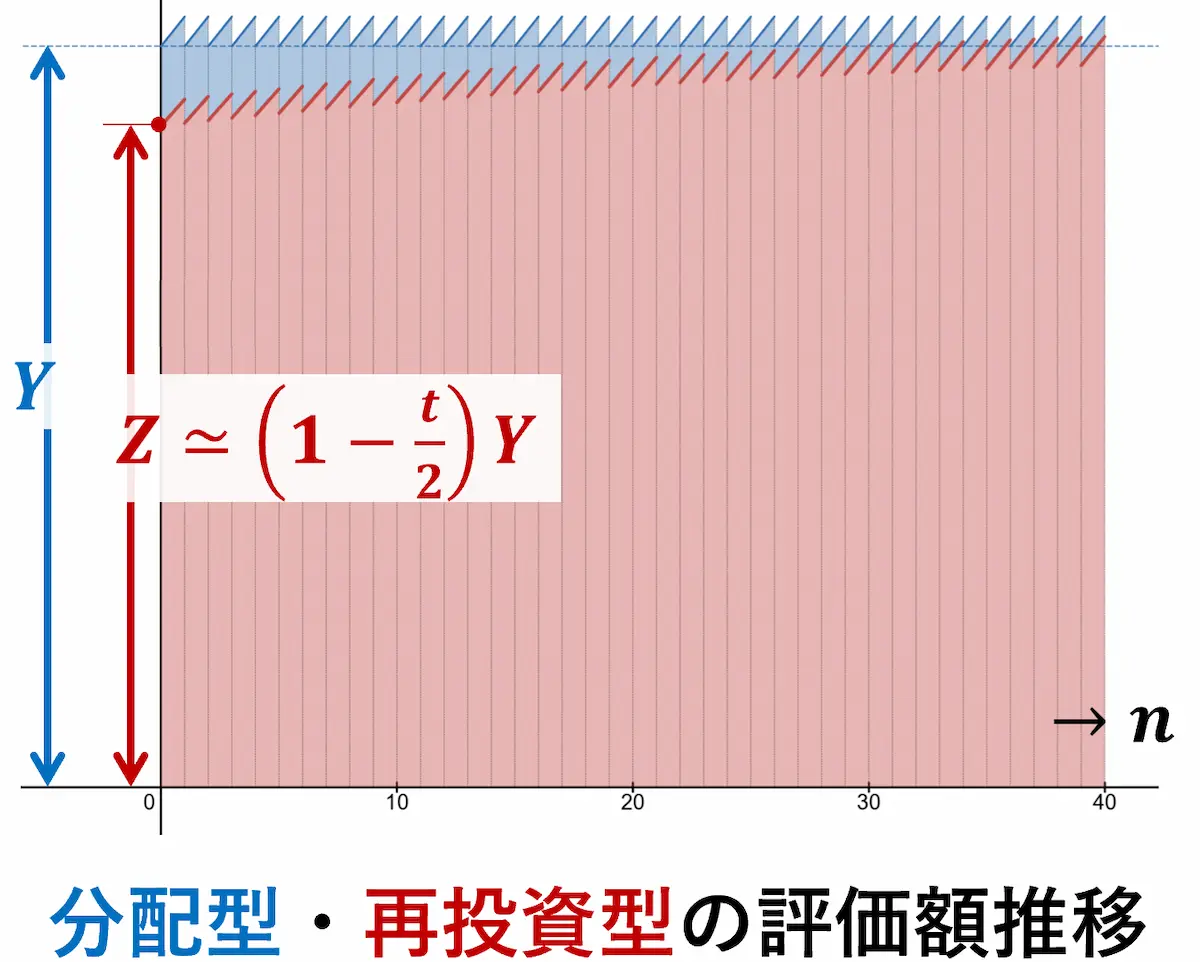

残高の推移の比較

上記の を元本として分配型,再投資型でそれぞれ運用した場合の残高は下図のように推移します. 分配型の残高は分配落ちで毎回 になります.一方,再投資型の残高は最初の元本 から少しずつ増え,最終的に(取り崩し直後の残高が) に収束する様子が確認できます. において,実際に取り崩し直後の残高が に収束することが厳密に示せます.

シミュレーター2

同一の手取りを得るための資産残高推移をシミュレーションするツールを用意しました.

資産残高の推移シミュレーター

手取り 100万円 を維持する場合,分配型では 2,510万円 が必要ですが,再投資型なら 2,241万円 からスタート可能です.再投資型も期中の資産増加と取り崩しを挟みながら,最終的に分配型の基準元本へ収束します.

おわりに

税率 のもとで必要元本を約 割削減できるという結果は,資産形成の設計において極めて優位性があります.

本記事では「年1回」,「価格上昇分の全額が分配される」という簡略化したモデルを用いましたが,今後は「価格上昇のうち一定割合のみを分配する場合」や,「分配頻度(半年,毎月等)の差異」など,より一般化した条件で検討予定です.ご覧いただきありがとうございました.