残クレの仕組みを数式で再現!通常のローンとも比較

#数学#シミュレーター#ローン

定義一覧

- a:元金(車両価格)

- b:残価

- N:支払回数

- θ:年利率

- t=θ/12:月利率

- c,c′:毎月の支払額

- S,S′:総支払額(残価含む)

本記事では,残価設定ローン(残クレ)の仕組みを数式で再現します.

一般的なローン(元利均等返済)と比べて,月々の支払額が少なくなる理由,残価を含む総支払額が高くなる理由も数式で説明します.

残クレの支払額

車両価格 a,残価 b (≤a),支払回数 N,年利率 θ の下で残クレを考えます.

便宜のために月利率 t を導入します.

t は次の式で計算されます:

t=12θ

(厳密には t=(1+θ)121−1 ですが,実際には上式で計算されることが多いです)

このとき,残クレの毎月の支払額 c は

c=(1+t)N−1(1+t)Na−bt

で計算されます(導出は後述).

またN 回目までの支払額の総額は

Nc=(1+t)N−1(1+t)Na−bt⋅N

であり,さらに残価 b を支払って買い取りする場合の総支払額 S は

S=Nc+b=(1+t)N−1(1+t)Na−bt⋅N+b

となります.

毎月支払額

c=(1+t)N−1(1+t)Na−bt

を導出します.

まず,a0=a とし,n 回目の支払直後のローン残高を an とします(1≤n≤N).

an は,n−1 回目の支払直後のローン残高 an−1 から,利息分 tan−1 を加えた後に毎月の支払額 c を引くことで計算できます:

an=an−1+tan−1−c=(1+t)an−1−c上記の漸化式を

an−tc=(1+t)(an−1−tc)

と変形すれば,an−tc は公比 (1+t) ,初項 a0−tc の等比数列となるので,

an=tc+(1+t)n(a0−tc)=(1+t)na−t(1+t)n−1cが得られます.

最終支払後のローン残高は aN=b なので,上式で n=N とすれば

b=(1+t)Na−t(1+t)N−1cとなり,c が求められます.

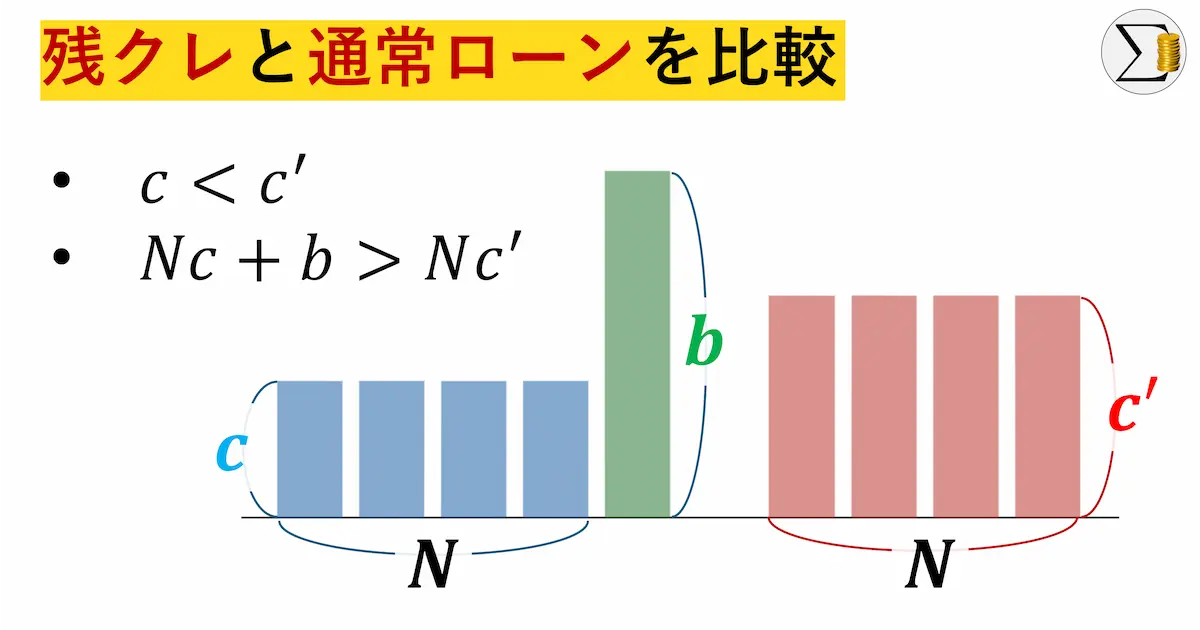

共通の金利で通常ローンと比較

元金(車両価格) a,支払回数 N,月利率 t の下で,残価 b の残クレ と 通常のローン(元利均等返済) を比較します.

まず,通常ローンは,残価を 0 に設定した残クレ とみなすことができます.

よってこの場合の毎月の支払額 c′ は,残クレの毎月支払額の式中の b を 0 に置き換えることで計算できます:

c′=(1+t)N−1(1+t)Nat

また,N 回目までの支払総額 S′ は

S′=Nc′=(1+t)N−1(1+t)Nat⋅N

で計算されます.

残クレの毎月支払額 c を変形すると

c=(1+t)N−1(1+t)Nat−(1+t)N−1bt=c′−(1+t)N−1bt<c′

となるので,毎月支払額は,残クレの方が通常のローンよりも安くなります.

一方,残価を含めた支払総額 S を変形すると

S=Nc+b=N(c′−(1+t)N−1bt)+b=Nc′−(1+t)N−1btN+b=S′+b(1−(1+t)N−1tN)>S′(∵ (1+t)N−1>tN)

となるので,残価を含めた総支払額は,残クレの方が通常のローンよりも高くなります.

共通の金利で残クレと通常ローンを比較すると,

- 残クレの方が毎月の支払額は安い

- 残クレ方が残価を含めた総支払額は高い

シミュレーター

計算結果の比較

| 項目 | 残クレ | 通常ローン | 差額 |

|---|

| 毎月の支払額 | c: 36,245 円 | c': 54,575 円 | -18,330 円 |

| 支払総額(残価含まない) | 2,174,708 円 | 3,274,514 円 | - |

| 支払総額(残価含む) | S: 3,374,708 円 | S': 3,274,514 円 | +100,194 円 |

ローン残高の推移

● 残クレローン残高● 通常ローン残高

金利が高くても月々が安い仕組み:異なる金利で通常ローンと比較

先ほどは,共通の金利の下で残クレと通常ローンを比較し,残クレの毎月支払額 < 通常ローンの毎月支払額 という結果を得ました.

しかし,両者の金利は必ずしも同じではありません.

そこで,残クレの年利 θ (月利 t)と通常ローンの年利 θ′ (月利 t′)が異なる場合を考えます.

(1+t)N≃1+Nt と近似すると,残クレの毎月支払額 c と通常ローンの毎月支払額 c′ は以下のように近似できます:

cc′=(1+t)N−1(1+t)Na−bt≃Nt(1+Nt)a−bt=ta+Na−b=(1+t′)N−1(1+t′)Nat′≃t′a+Na

c<c′ であることと次の式は(ほぼ)同値です:

t<t′+Nab(⟺θ<θ′+Na12b)

つまり,残クレ金利 θ が通常ローン金利 θ′ より(最大 Na12b 程度)高くても,毎月支払額は残クレの方が安くなります.

一方,このような(t>t′ の)場合,残クレ総額 S=Nc+b と通常ローン総額 S′=Nc′ の差は

S−S′=N(c−c′)+b≃N(ta+Na−b−t′a−Na)+b=N(t−t′)a−b+b>0

となり,支払総額は残クレの方が高くなります.

b=0.5a(残価が車両価格の半額),N=60 (支払期間5年)のとき,

Na12b=60a12⋅0.5a=0.1=10%より, θ<θ′+10% の場合でも,残クレの毎月支払額は通常ローンのそれより安くなります(総額では S>S′).

おわりに

本記事では,残クレの仕組みを数式で再現し,通常のローンと比較しました.

残クレは目先の「毎月の支払額」が安くなりやすい一方,「総支払額」が高くなりやすいことが数学的にわかりました.

ご覧いただきありがとうございました.