Last updated on

利息の支払頻度と複利効果|1/n年複利と連続複利

▶概要

預金利息が年率 θ の銀行に資産を預けるとします.

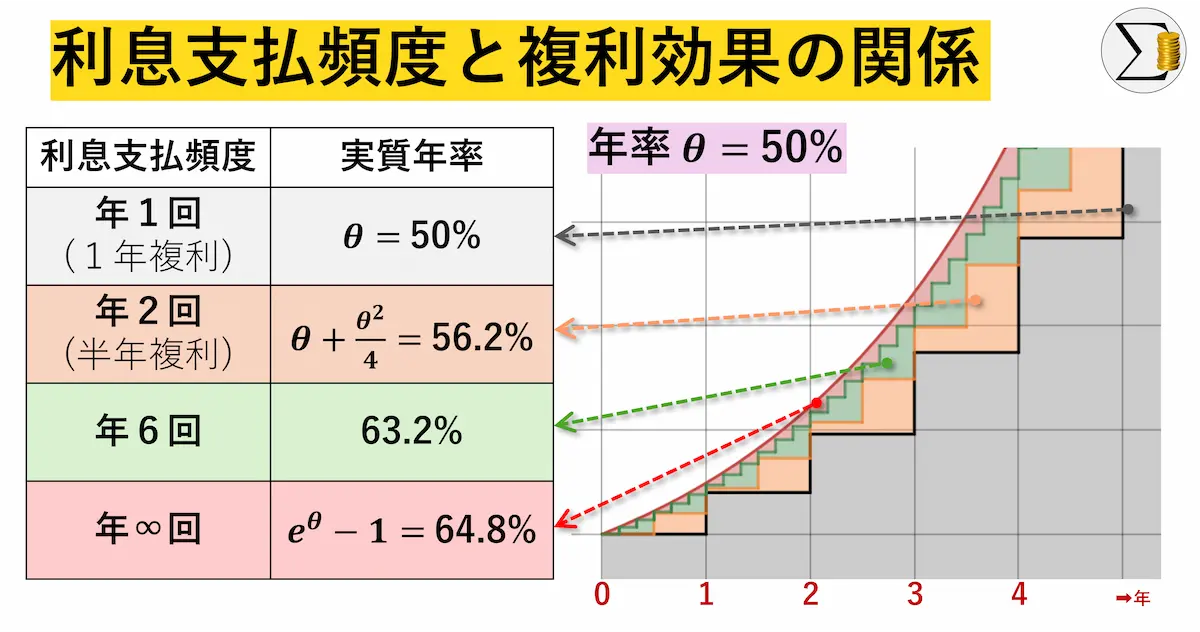

もし利息支払頻度が年1回(1年複利)なら1年後には資産が (1+θ) 倍になります.しかし実際は支払頻度は年2回(半年複利)の場合が多く,このとき半年後に受け取る利息の影響で1年後には資産が (1+θ+41θ2) 倍になります(つまり 41θ2 だけ有利).

本記事では,利息支払いが毎月・毎週・毎日などより頻繁な場合にどれくらい有利になるかを,利息支払頻度を年 n 回と一般化して考えます.環境によっては n 回の表記が崩れるため一般化して記述します.そして n→∞ における極限値と連続複利の関連も扱います.

視覚的にとらえるためのグラフを作成したのでよろしければ利用ください:

複利効果リアルタイムシミュレーター

1年後の残高 (n回複利): 1.12360 円

1年後の残高 (連続複利): 1.12750 円

利息支払が年1回,年2回の場合

預金利息が年率 θ の銀行に a 円の資産を預けるとします.

◆利息支払が年1回(1年複利)のとき

1年後に利息 θa 円がもらえ,これらを合わせて残高は (1+θ)a 円となります.つまり年率は変わらず θ です.

◆利息支払が年2回(半年複利)のとき

a 円を半年間(21 年間)預けると利息 21θa 円がもらえます.この利息も合わせた残高 a′ は,

a′=a+21θa=(1+21θ)a 円

と計算できます. a′ 円をさらに半年間預けると利息 21θa′ 円がもらえます.この利息も合わせて残高は

a′+21θa′=(1+21θ)a′=(1+21θ)2a=(1+θ+41θ2)a 円

になります.この時点で合計1年経過したため,実質的な年率は θ+41θ2 です.つまり年1回支払いの場合より 41θ2 だけ有利に運用されます.

利息支払が年 n 回の場合(一般化)

預金利息が年率 θ の銀行に a 円の資産を預けるとし,利息支払いが年 n 回(n1 年複利)のときの実質的な年率 ϕn を考えます.ここで, 0≤k≤n として以下の記号を定めます.

- ak : k 回目の利息支払い直後(つまり nk 年後)の残高

- a0=a

an は1年後の残高を表すので,これを用いれば実質的な年率がわかります.

ここで,利息支払い回数が年 n 回なので各利息計算期間は n1 年です.よって,残高 ak を預けると n1 年後に利息 nθak がもらえます.その結果残高が ak+1 になるので次の漸化式が得られます.

ak+1=(1+nθ)ak

上式より ak は公比 (1+nθ) の等比数列であり, a0=a に注意すると一般項は次のように書けます:

ak=(1+nθ)ka

よって実質的な年率 ϕn は次のように評価できます.

ϕn=aan−1=(1+nθ)n−1

式の見通しをよくするため,右辺の (⋅⋅⋅)n を展開して θ2 の項までで打ち切ると,次の近似式が得られます:

ϕn≃θ+2nn−1θ2

【例】

- ϕ1=θ+0θ2 (1年に1回支払い)

- ϕ2=θ+41θ2 (半年1回支払い)

- ϕ3≃θ+31θ2 (4か月に1回支払い)

- ϕ4≃θ+0.375θ2 (3か月に1回支払い)

- ϕ12≃θ+0.4583θ2 (毎月支払い)

- ϕ52≃θ+0.4903θ2 (ほぼ毎週支払い)

- ϕ365≃θ+0.4986θ2 (毎日支払い)

- ϕ365⋅24≃θ+0.4999θ2 (毎時間支払い)

この近似式から, n を大きくすると ϕn が増えることがわかりますが,増えても θ+21θ2 程度であることも観察できます.次で,この観察が正しいことを示します.

n→∞ のときの極限

前節で n を大きくすると θ+21θ2 程度まで増えそうだと述べましたが,これについて厳密に考えます.

まず,この関数 (1+x1)x は x→∞ のときネイピア数 e=2.7182⋅⋅⋅ に収束します.つまり

limx→∞(1+x1)x=e⋯①

です.また, ϕn に現れる (1+nθ)n は次のように変形できます:

(1+nθ)n=(1+n/θ1)(n/θ)×θ={(1+n/θ1)n/θ}θ

n→∞ のとき n/θ→∞ なので, x=n/θ と考えて①を用いれば (1+nθ)n は収束します.つまり

limn→∞ϕn=eθ−1

が成り立ちます.この値を ϕ∞ と書くことにします.

以上から,利息が高頻度で支払われるときは実質的に年率 ϕ∞=eθ−1 程度で資金が運用されることがわかりました.

▶補足

利息が高頻度で支払われる場合,支払回数 n→∞ となり,利息が連続的に付く状態になります.

このような運用を連続複利と呼び,通常の年1回複利よりも実質的に年利が高くなります.今回の極限値 ϕ∞=eθ−1 はまさに連続複利で得られる実質年利です.

また eθ(=∑i=0∞i!1θi) を θ の2次式で近似すれば, ϕ∞ は

ϕ∞=eθ−1≃(1+θ+2θ2)−1=θ+2θ2

と近似でき,前節での観察にも一致します.

参考に,具体的な θ の値に対する ϕ2 と ϕ∞ の値をまとめたものを次に示します.

表1:年率 θ と実質的な年率

| 年率 (θ) | 半年複利 (ϕ2) | 連続複利 (ϕ∞) |

|---|

| 0.10% | 0.10003% | 0.10005% |

| 0.20% | 0.20010% | 0.20020% |

| 0.50% | 0.50063% | 0.50125% |

| 0.75% | 0.75141% | 0.75281% |

| 1.00% | 1.00250% | 1.00501% |

| 1.50% | 1.50563% | 1.51130% |

| 2% | 2.0100% | 2.02013% |

| 3% | 3.0225% | 3.04545% |

| 4% | 4.0400% | 4.08107% |

| 5% | 5.0625% | 5.12710% |

| 6% | 6.0900% | 6.18365% |

| 7% | 7.1225% | 7.25081% |

| 8% | 8.1600% | 8.32870% |

| 9% | 9.2025% | 9.41742% |

| 10% | 10.2500% | 10.51709% |

| 15% | 15.5625% | 16.18342% |

| 20% | 21.0000% | 22.14027% |

| 50% | 56.2500% | 64.87212% |

| 100% | 125.0000% | 171.82818% (=e−1) |

おわりに

利息支払頻度を増やしたときの実質的な年率と e を使った式の関係が得られた点が面白いと思います.

また(為替変動リスクがありますが)FXではスワップポイント(利息)が毎営業日もらえるため,政策金利差に対して 2θ2 程度有利に運用でき,ありがたみを感じました.

ご覧いただきありがとうございました.